Une étude pour :

- #1 Tous les chiffres clés du marché pharmaceutique hospitalier, au global et par segment (orphelins, biosimilaires, PHEV)

- #2 Le point sur la mutualisation des achats hospitaliers et les nouvelles organisations qui se mettent en place dans le cadre des GHT (SI, logistique)

- #3 L’impact du virage ambulatoire sur le marché et l’organisation des soins en milieu hospitalier

- #4 Le développement des services destinés à améliorer la coordination Ville-Hôpital et le suivi des patients hospitalisés et/ou suivis en milieu hospitalier

Le médicament hospitalier à l’heure de la mutualisation des achats

du financement aux parcours de soins et du virage ambulatoire

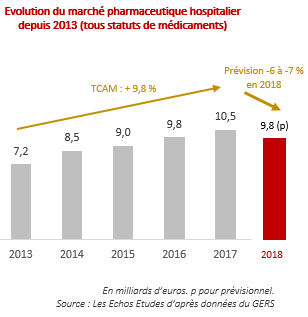

En progression de près de 10 % au cours des cinq dernières années, la dynamique du marché hospitalier a été soutenue jusqu’en 2017 par l’arrivée continue d’innovations thérapeutiques, notamment les immunothérapies et les traitements de l’hépatite C.

Une tendance qui s’inverse toutefois brutalement depuis le début 2018 et qui devrait se traduire par un recul en valeur de 6 à 7 % du marché sur l’ensemble de l’année.

Plusieurs facteurs expliquent ce retournement : le passage en ville des anti-VHC et de certains anticancéreux précédemment en ATU (Imbruvica®, Ibrance®…), la tombée dans le domaine public de plusieurs spécialités (ex. : Tracleer® et Truvada®), la réduction de certains tarifs de remboursement au sein de la liste en sus et enfin, le développement des biosimilaires, en particulier ceux de Mabthera®.

Des facteurs qui marquent le durcissement des mesures de régulation portant sur les prescriptions des médicaments innovants les plus coûteux, lesquels mobilisent désormais l’attention de tous les acteurs de ce marché (directions générales des établissements et pharmaciens hospitaliers, centrales d’achats, ARS, ministère de la Santé…). Toutes les règles du marché hospitalier sont aujourd’hui bouleversées, que ce soit par l’introduction des CAQES, les expérimentations des financements au parcours de soins ou le déploiement des plates-formes numériques des centrales d’achats.

L’objectif de cette étude est d’analyser les mutations et les enjeux de ce marché à l’heure de la mutualisation des achats hospitaliers, du processus de « des-hospitalisation » des soins et des nouveaux modes de financements des thérapies innovantes.

Méthodologie de l’étude

Cette étude a été réalisée à partir :

- D’une analyse des données de marché collectées par le GIE GERS : évolution depuis 2013 des ventes de médicaments hospitaliers (rétrocédables, hors GHS et intra-GHS), des médicaments orphelins, biosimilaires et PHEV,

- D’une dizaine d’entretiens approfondis menés auprès de pharmaciens hospitaliers, directeurs d’établissements et dirigeants de centrales d’achat hospitalières.

|

|

ContactUne question? Nous sommes là pour vous aider!

JE REMPLIS LE FORMULAIRE POUR ETRE CONTACTE PAR UN CONSEILLER

|

NOTRE CONSULTANT

FICHE TECHNIQUE

TARIF

A partir de 2950 € H.T

Rédigée en français

Avril 2019

200 pages

NEWSLETTER

Partager sur les réseaux sociaux

1. Synthèse opérationnelle : les enseignements clés de l’étude

2. Les règles spécifiques d’accès au marché hospitalier

Médicaments intra GHS, liste en sus, rétrocession, ATU : la segmentation du marché par le statut des spécialités

Les conditions d’accès au marché hospitalier : les évolutions récentes et à venir

Les annonces du CSIS 2018 : vers une amélioration des modalités d’accès au marché pour les thérapies innovantes ?

Le programme d’horizon scanning et la préparation des recommandations européennes dans le domaine de l’oncologie (IPAAC)

3. Le durcissement des politiques de régulation des prescriptions de médicaments à l’hôpital

Les nouveaux mécanismes de régulation de la liste en sus et des ATU

La mise en place des CAQES

Les mesures d’encadrement spécifiques des PHEV

Le biosimilaire comme levier d’économies puissant à l’hôpital et sur les PHEV, les expérimentations lancées fin 2018 pour favoriser leurs prescriptions

4. La dynamique du marché pharmaceutique à l’hôpital depuis 2013

Les dynamiques de croissance en valeur et en volume (UCD) au cours des 5 derniers années, les tendances du marché à fin septembre 2018

Les évolutions par segments de spécialités : biosimilaires, médicaments orphelins et PHEV

L’évolution des ventes des 20 premières classes thérapeutiques, les CT les plus fortement contributrices à la croissance du marché

Le palmarès des 20 spécialités leaders et son évolution entre 2013 et 2017

Le palmarès des 20 laboratoires pharmaceutiques leaders entre 2013 et 2017

5. La nouvelle configuration du marché à horizon 2025 : les défis à relever

Le médicament à l’heure de la rationalisation et de la mutualisation des achats hospitaliers

- Les COMEDIMS et les pharmacies hospitalières à l’heure des GHT

- Le programme PHARE : où en est-on en 2018 ?

- La promotion d’une politique régionale du médicament

- Le développement des plates-formes numériques par les centrales d’achats

Le virage ambulatoire et la « des-hospitalisation » du système de soins

- Les expérimentations de financement aux parcours pour les pathologies chroniques en milieu hospitalier

- Le développement de la chirurgie ambulatoire

- La création des « Hôpitaux de proximité » et leur coordination avec les PS de ville (Ma Santé 2022)

- Le développement des services destinés à améliorer la coordination Ville-Hôpital et le suivi des patients hospitalisés et/ou suivis en milieu hospitalier

- Les stratégies de services « beyond-the-pill » mises en place par les laboratoires pharmaceutiques

Les innovations technologiques au service de la prise en charge sécurisée des patients

- Les apports de l’IA à l’imagerie et à l’amélioration des diagnostics, les projets et les expérimentations lancés à partir de 2018

- La sécurisation des chimiothérapies par l’informatique

- Les nouvelles règles d'encadrement de l'information et de la promotion médicale : quelles conséquences pour les laboratoires pharmaceutiques ?

|

|

ContactUne question? Nous sommes là pour vous aider!

JE REMPLIS LE FORMULAIRE POUR ETRE CONTACTE PAR UN CONSEILLER

|

NOTRE CONSULTANT

FICHE TECHNIQUE

TARIF

A partir de 2950 € H.T

Rédigée en français

Avril 2019

200 pages

NEWSLETTER

Partager sur les réseaux sociaux

Notre partenaire

![]()

Le GIE GERS est un Groupement d'Intérêt Economique au mode de gouvernance unique, créé par les entreprises de l'industrie pharmaceutique. Depuis plus de 40 ans, le GERS accompagne ses adhérents dans l'analyse des marchés et le pilotage de la performance. Il collecte les données de ventes réalisées sur le territoire français de façon exhaustive, en ville et à l'hôpital, sur les ventes des Produits de santé dans un but d'analyse, de conseil et de prise de décision auprès des parties prenantes du marché. Il est un tiers de confiance entre entreprises et pouvoirs publics et est l'acteur du suivi de la politique du médicament et la référence dans l'accord cadre LEEM/CEPS.

|

|

ContactUne question? Nous sommes là pour vous aider!

JE REMPLIS LE FORMULAIRE POUR ETRE CONTACTE PAR UN CONSEILLER

|

NOTRE CONSULTANT

FICHE TECHNIQUE

TARIF

A partir de 2950 € H.T

Rédigée en français

Avril 2019

200 pages

NEWSLETTER

Partager sur les réseaux sociaux